Da venditore di polizze a partner della sicurezza del cliente: come sostituire un mindset orientato alla vendita con un mindset orientato a costruire un processo di consulenza integrato da strumenti tecnologici che ci permettono di sistematizzare, velocizzare e rendere più efficace il processo di consulenza, ci permette di gestire la relazione con il cliente in modo da essere utili al cliente, raggiungere i nostri obiettivi economici e rispettare la normativa IDD, anche nella consulenza a distanza.

Partiamo dal fatto che le assicurazioni sono contratti con cui trasferiamo un rischio da un soggetto ad una compagnia di assicurazioni e che definire i termini del trasferimento richiede di avere chiara, da parte dell’assicuratore, l’esposizione al rischio, l’assicurabilità del rischio e la percezione che il cliente ha della sua esposizione al rischio. D’altro canto, da parte del cliente, deve esserci l’attribuzione di un livello di priorità ad un determinato rischio e la determinazione della porzione di rischio da trasferire, anche in funzione del budget disponibile da investire in sicurezza economica.

Il processo di consulenza deve essere orientato ad accrescere la consapevolezza dell’esposizione al rischio nella mente del cliente

Abbiamo analizzato il processo di consulenza e di come finalizzarlo ad accrescere la consapevolezza dell’esposizione al rischio nella mente del cliente insieme a Pasquale Cautiero, agente assicurativo e ideatore di Profilo Assicurativo, una piattaforma che agevola l’acquisizione delle informazioni durante il processo di consulenza e le elabora per restituire un report IDD compliant che evidenzia le aree di rischio e le relative scoperture, e a e Filippo Celoria, avvocato e ideatore di Agree.Live, una piattaforma di video call che consente la registrazione del processo di consulenza, la condivisione a video dei documenti ed infine la firma elettronica degli stessi, nel pieno rispetto di quanto previsto dal regolamento 40 di IVASS.

Con Pasquale Cautiero e Filippo Celoria abbiamo parlato di come un processo di consulenza finalizzato ad accrescere la consapevolezza dell’esposizione al rischio nella mente del cliente, ci permetta poi di portarlo a sentire un maggior bisogno di tutela, predisponendolo alla valutazione di un piano assicurativo che gli permetta di disporre delle risorse economiche necessarie a garantirsi una buona qualità della vita a tutte le età, raggiungere obiettivi ritenuti importanti, affrontare imprevisti anche gravi.

La consapevolezza, si sa, è figlia della conoscenza e dell’impatto emotivo che essa genera attraverso il confrontarsi con dati e situazioni reali di cui, fino a quel momento abbiamo ignorato l’esistenza. Ad esempio il dover prendere atto dei costi che ci dovremmo sobbarcare se ci accadesse un determinato evento e del reale sostegno che riceveremmo dallo Stato, oppure il prendere coscienza di quanti eventi, che fino a quel momento abbiamo considerato altamente improbabili, accadono ogni giorno a persone molto simili a noi.

Per portare le persone a accrescere la loro percezione e quindi la loro consapevolezza rispetto ai rischi a cui sono esposti, noi per primi dobbiamo cambiare il nostro modo di essere e di porci e trasformarci da semplici intermediari di polizze a partner della sicurezza economica del cliente, andando ad acquisire un mindset che faccia la differenza nella vita delle persone e per la nostra agenzia, ricordando prima di tutto a noi stessi che le polizze sono contratti e che come tali vanno proposte.

Pasquale Cautiero: da venditore di polizze a partner della sicurezza del cliente per accrescere la redditività della mia agenzia e prendermi cura delle persone

Il percorso professionale di Pasquale Cautiero, come intermediario assicurativo, è davvero significativo in questo senso, in quanto, con l’obiettivo di massimizzare la redditività della sua agenzia, Pasquale, piano piano ha cambiato completamente il proprio mindset e il proprio modo di lavorare.

Ecco come Pasquale Cautiero stesso racconta la sua evoluzione: “La mia passione per le assicurazioni credo sia incominciata nel 1978, quando mio padre fondò la sua agenzia di assicurazioni; infatti dopo aver completato il mio percorso universitario mi sono subito immerso nell’agenzia di famiglia e lì è iniziata per me una interessante fase esplorativa, fatta di tante esperienze pratiche!

Ero lì, tutti i giorni, sul campo, a relazionarmi con differenti clienti e esigenze. Ricordo che la prima sfida “seria” che ho raccolto, è stata quella di provare a trasformare la redditività dei clienti d’Agenzia.

Sono partito da una polizza già acquistata e ho cercato di aumentare la marginalità del cliente, ad esempio su una polizza infortuni ho provato a diminuire una franchigia e ad aumentare il massimale per aumentare il premio. Successivamente ho lavorato su un prodotto complementare. Partivo da un’esigenza per cercare di proporre una nuova polizza, ad esempio con un cliente che aveva già una polizza infortuni, andavo a lavorare sull’esigenza salute o su quella premorienza.

Mano a mano che sperimentavo, cominciavo a proporre al cliente anche polizze completamente scorrelate da quelle già sottoscritte, cercando di far emergere nuove esigenze per proporre nuove polizze.

Insomma, utilizzavo una logica di prodotto ed effettuavo le classiche attività di up e cross selling.

Più sperimentavo e più mi riusciva facile e il processo che avevo costruito mi permetteva anche di ottenere risultati economici immediati.

Ciò nonostante, io mi sentivo incompleto! Sentivo di avere delle responsabilità importanti in qualità di assicuratore e sentivo che avrei potuto fare di più!

Così ho voluto testare il processo di consulenza assicurativa. Fare consulenza mi permetteva di entrare in confidenza con il mio assistito, a volte andavamo a toccare temi e aspetti della vita molto personali; faticavo molto, ma sentivo che le persone si fidavano di me e che erano disposte a confidarmi cose, anche di una certa importanza.

Fu così che mi resi conto che non volevo deludere le persone, anzi, volevo prendermi cura delle persone!

Svolgere una consulenza assicurativa completa è un lavoro molto faticoso; una consulenza è molto più lunga di una vendita di una polizza trattata come se fosse un prodotto. Bisogna raccogliere una gran quantità di informazioni ed elaborarle velocemente in modo razionale; bisogna proiettare scenari spiacevoli in cui la persona che abbiamo davanti possa immedesimarsi e dare soluzioni concrete e adeguate e tutto ciò senza perdere l’attenzione di un interlocutore che già fatica a toccare con mano quello che gli stai dicendo – penso sia noto a tutti che le assicurazioni sono una delle cose più incomprensibili che ci siano.

Nonostante il mio impegno, alla fine o addirittura dopo alcuni mesi, mi accorgevo di aver lasciato dei buchi, di aver commesso degli errori e questo mi faceva sentire di non aver esercitato il mio ruolo sociale al meglio, di non essermi preso abbastanza cura del mio cliente.

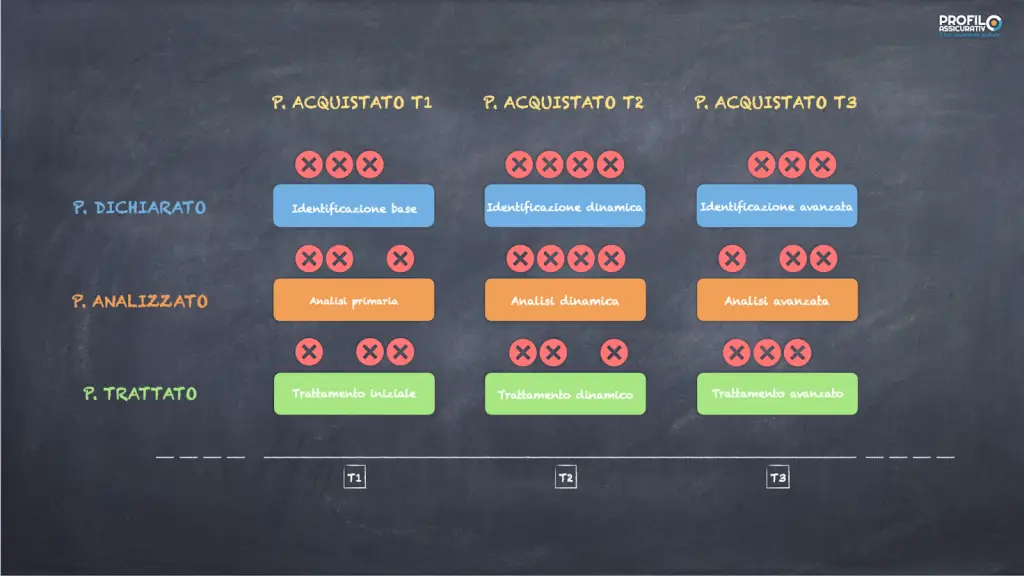

Così, per non dimenticare nulla, incominciai a scrivermi tutto: domande e risposte e cominciai ad evidenziare gli errori che commettevo, classificandoli usando colori e schemi.

Dopo un po’ di tempo la mia attitudine verso quegli errori cominciò a cambiare e incominciai a chiedermi cosa avrei potuto cambiare nel futuro per non ripeterli.

Col tempo mi accorsi che di aver scritto e classificato così chiaramente domande, risposte ed errori da poterli inserire in un algoritmo e digitalizzarlo. Un algoritmo che si basava sul fatto che tra me e il mio cliente ci fossero sincerità e trasparenza totali e che era capace di prendere delle decisioni insieme a me, in parallelo a me, il che mi permetteva di poter analizzare quelle decisioni e confrontarle con le mie, migliorando di molto il mio processo decisionale durante tutte le fasi della consulenza.

Disporre di un processo decisionale assistito mi ha permesso di raggiungere il mio scopo rpincipale come assicuratore: prendermi cura delle persone, non deluderle, costruendo con loro rapporti reali, basati sulla sincerità e la trasparenza reciproche.“

L’esperienza di Pasquale Cautiero ci porta a riflettere su due aspetti: il primo è che un assicuratore, per potersi prendere cura delle persone, deve saper individuare correttamente la loro esposizione al rischio; la seconda è che la bontà di un’assicurazione può essere compresa veramente e appieno solo al momento del sinistro e che prima, per il cliente, resta qualcosa di talmente vago e indefinito che difficilmente, quando davvero serve, il cliente si ricorda tutto quello che gli abbiamo detto e lui ha condiviso. A maggior ragione se ci troviamo nella condizione di fare consulenza a distanza.

Filippo Celoria: come aiuto gli assicuratori ad essere consulenti nel pieno rispetto della normativa IDD

Di obbligo di trasparenza nella consulenza assicurativa ne sa qualcosa Filippo Celoria che, da avvocato, può citarci tutti gli obblighi dell’assicuratore – inteso come intermediario – in termini di informazione corretta, trasparente ed esaustiva e in termini di obbligo di proporre al cliente soltanto soluzioni assicurative realmente utili e davvero adeguate alle sue esigenze, alla sua percezione del rischio e alla sua conoscenza delle assicurazioni.

A Filippo Celoria abbiamo chiesto quali sono gli obblighi di un assicuratore, quanti se ne aggiungono ora che la pandemia ha sdoganato la consulenza a distanza e in che modo, a suo avviso, l’intermediario può assolvere ai suoi obblighi e minimizzare al tempo stesso il rischio di contestazioni.

La risposta di Filippo Celoria è stata: “Il regolamento IVASS n. 40 dell’agosto 2018 ha disciplinato in 15 articoli la promozione ed il collocamento di contratti di assicurazione mediante tecniche di comunicazione a distanza.

Si tratta di una disciplina che è andata ad integrare gli obblighi di informazione pre-contrattuale già sanciti dal Codice delle Assicurazioni.

Tra l’altro, tali norme sono state poi aggiornate nel 2020. Con il che sarebbe lecito aspettarsi che si tratti di norme di pronta e semplice applicazione.

Così tuttavia non è.

Infatti, la normativa in questione si deve applicare alle attività di promozione e collocamento svolte “interamente” mediante l’uso di dispositivi di comunicazione a distanza.

E, proprio la portata dell’avverbio “interamente” non aiuta a comprendere se possa bastare anche un solo veloce incontro professionale – di persona – per legittimare la disapplicazione di tali norme.

Insomma, la normativa sembra far finta che, quanto a tecniche e modalità di comunicazione, la promozione ed il collocamento dei contratti assicurativi debba essere divisa in bianco e in nero.

Vale a dire, processi di vendita svolti per intero da remoto oppure rapporti tra intermediario e cliente che avvengono sempre in presenza.

La verità, però, sta nel mezzo.

La normalità, infatti, è che in rapporti di durata, come sono quelli che intercorrono tra cliente ed intermediario, le interazioni siano “ibride”, vale a dire in parte svolte in presenza in parte da remoto.

E se poi caliamo queste modalità di relazione sui singoli contratti assicurativi, la conseguenza è che la situazione risulta ulteriormente complicata.

Vale a dire che alcuni contratti potrebbero anche essere stipulati per intero nell’ambito di una vera e propria attività a distanza. Ed altri invece essere connotati da mera attività in presenza.

E allora quale è il migliore o più prudente approccio per l’intermediario con questo cliente ed i suoi contratti di assicurazione?

Beh, per lo svolgimento di attività a distanza, la soluzione più pratica è data dall’utilizzo di strumenti tecnologici che agevolino gli adempimenti, e possibilmente facilitino la ottemperanza delle prescrizioni IVASS.

E allora se è pur vero che una attività a distanza può essere comunemente svolta al telefono. E’ altrettanto vero che proprio il cellulare non è lo strumento ideale per raccogliere, ad esempio, una registrazione della consulenza prestata al cliente.

Men che meno, il cellulare si presta alla archiviazione della registrazione per i successivi 5 anni.

A ciò dobbiamo poi aggiungere che il telefono è il dispositivo di comunicazione, ma poi il contratto di assicurazione deve essere anche sottoscritto.

E allora, se parliamo di attività a distanza, dobbiamo anche mettere in conto l’uso di firma elettronica, per la quale – anche qui – il cellulare non è esattamente lo strumento più adatto.

Come se non bastassero poi le complicazioni nate dall’uso dei normali strumenti di lavoro, si deve poi aggiungere che ogni compagnia prevede propri flussi e modalità di lavoro a distanza.

Con la conseguenza che spesso lo svolgimento di attività a distanza è di una tale complicatezza che cliente ed intermediario si convincono entrambi a ricorrere alle modalità tradizionali di gestione dei rapporti.

Ossia si ricorre ad un incontro in presenza, che produce però perdite di tempo e spesso anche l’inutile consumo di carta.

Il che appare davvero assurdo, considerate le odierne esigenze di velocità e di ottimizzazione dei tempi, sia per l’intermediario sia per il suo cliente.

La tecnologia quindi deve rappresentare lo strumento che consente tanto la corretta applicazione delle normative, quanto la semplificazione e linearità dei processi.

Ed proprio questo l’obbiettivo che insieme al mio team ci siamo posti: da un lato una scrupolosa applicazione della normativa di riferimento ed al tempo stesso una semplicità e snellezza di esecuzione. Il tutto nell’ottica di salvare tempo ed anche denaro.“

Conclusioni

Da venditore di polizze a partner della sicurezza del cliente: il processo di consulenza è il primo di 3 articoli, tratti dai 3 webinar in cui, insieme a Pasquale Cautiero e Filippo Celoria, abbiamo affrontato uno degli argomenti più dibattuti in questo periodo tra i professionisti del settore assicurativo: far convergere ruolo sociale dell’assicuratore, obiettivi economici di agenzia e di compagnia, rispetto della normative IVASS in un unico obiettivo che è diventare il partner della sicurezza economica del cliente.

Nel prossimo articolo approfondiremo come il giusto mindset e la disponibilità di strumenti informatici a supporto del processo di consulenza ci permettano di effettuare una approfondita analisi dell’esposione al rischio del cliente, nel pieno rispetto della normativa IDD.