Sono tanti gli Italiani che amano condividere la loro casa e la loro vita con un animale, ma quanti di essi sanno anche come scegliere la giusta assicurazione per cani e gatti che li tuteli dai rischi a cui i loro animali domestici li espongono?

Secondo il Rapporto Italia 2022 di Eurispes, il 37,7% degli Italiani maggiorenni dichiara di avere almeno un animale in casa; il 44,7% di essi privilegia il cane, mentre il 35,4% dichiara di preferire il gatto. A seguire troviamo pesci (5,1%), uccelli (4,2%), tartarughe (2,6%), conigli (2%) e criceti (1,1%).

Nel 2018 una indagine di Facile.it ci diceva che soltanto il 15% di chi possedeva un animale domestico, si era preoccupato di assicurarlo.

Durante la pandemia, gli animali domestici sono diventati una sorta di partner ideale per chi è stato costretto a passare in casa la quasi totalità della giornata, senza avere un contatto diretto con le altre persone. Molti di coloro che hanno scelto di adottare un animale domestico durante il lock-down, hanno poi continuato a tenerlo, forti del fatto che la loro presenza garantisce un contributo affettivo molto importante a tutti i membri della famiglia, in particolare ai bambini. Da molti gli animali domestici vengono sempre più spesso considerati a tutti gli effetti membri della famiglia. Membri che vengono gestiti con sempre maggiore attenzione, sia in termini di alimentazione che in termini di giocattoli e accessori in generale.

Di pari passo con questa crescita di attenzioni verso i propri amici a quattro zampe, cresce anche la consapevolezza, da parte dei proprietari, dell’importanza di assicurare cani e gatti, al fine di evitare spiacevoli sorprese, tanto che nel 2021 la sottoscrizione di un’assicurazione per cani e gatti è sensibilmente aumentata.

Fortunatamente per loro, le principali compagnie assicurative sono scese in campo creando delle polizze specifiche, che ruotano attorno a tre principali garanzie:

- la responsabilità civile per danni a terzi,

- il rimborso delle spese veterinarie,

- la tutela legale.

Qual è allora l’assicurazione per cani e gatti più giusta da sottoscrivere? Quali sono le polizze disponibili sul mercato? Come vengono gestiti gli eventuali sinistri e gli indennizzi da ognuna di queste polizze? Come proteggersi, senza rischiare di buttare via soldi in un’assicurazione per cani e gatti non adeguata alla proprie esigenze? Cosa dobbiamo verificare prima di stipulare una polizza?

A mio modo di vedere, il punto di partenza per sottoscrivere la giusta assicurazione per cani e gatti è la protezione per i danni causati a terzi, ossia la responsabilità civile per i danni causati ad altre persone dai nostri animali domestici.

Assicurazione per cani e gatti: responsabilità civile

Sappiamo tutti che, in generale, il responsabile di un danno deve risarcire il danneggiato: tutti abbiamo sentito dire, almeno una volta nella vita, che “chi rompe paga”. Il principio è sempre valido e si applica anche con riferimento alla proprietà e al possesso di animali.

L’articolo 2052 del codice civile stabilisce, infatti, che “il proprietario di un animale o chi se ne serve per il tempo in cui lo ha in uso, è responsabile dei danni cagionati dall’animale, sia che fosse sotto la sua custodia, sia che fosse smarrito o fuggito, salvo che provi il caso fortuito.”

So già che la prima reazione della maggior parte delle persone, dopo aver letto questa frase, è pensare “tanto a me non succederà mai” oppure “il mio cane è buono e tranquillo, non farebbe mai del male a nessuno” oppure “il mio cane è un meticcio piccolino, mica una razza pericolosa e aggressiva, come un pitbull o un dobermann” o ancora “ma che danni potrà mai fare il mio gatto, che sta tutto il giorno in casa?”.

Quando serve la polizza di responsabilità civile

Ti faccio subito qualche esempio per farti capire a fondo perché è tanto importante la polizza di responsabilità civile per danni a terzi.

- Sei a passeggio col tuo cane e questo sfugge, all’improvviso, al tuo controllo e fa cadere un ragazzo che transitava in bicicletta o causa un incidente stradale? Sei responsabile.

- Il tuo cane giocando con un altro cane lo ferisce? Sei responsabile.

- Il tuo cane si sente minacciato da un estraneo e reagisce d’impulso aggredendolo e mordendolo? Sei responsabile.

- Il tuo gatto vede lo smartphone di una tua amica che si illumina e incuriosito lo tocca con la zampa facendolo cadere dal tavolo e il display si rompe in mille pezzi? Sei responsabile.

Sono molti i casi simili a questi che potrei citare e tutti hanno due elementi in comune:

- ti obbligano a spendere dei soldi per risarcire il danno,

- non puoi mai quantificare a priori l’entità del danno.

Il danno causato potrebbe essere talmente alto da costringerti a usare tutti i tuoi risparmi e vendere i tuoi beni per risarcire il danneggiato. Potrebbe esserti addirittura pignorata una parte dello stipendio, se il tuo patrimonio non coprisse per intero il danno fatto.

Meglio allora trasferire questo rischio ad un’assicurazione e far sì che paghi i danni al posto tuo.

A cosa bisogna fare attenzione quando stipuliamo una polizza che ci tuteli per i danni causati a terzi dai nostri animali domestici

Attenzione però ad alcuni aspetti. Innanzitutto il massimale inserito in polizza. Anche se sembrano un sacco di soldi, 500.000 € o un milione di euro potrebbero non essere sufficienti. Soprattutto nel caso di risarcimenti per danni fisici subìti da terzi. Rendere invalida o ferire in modo grave una persona o dover risarcire la morte di qualcuno può costare davvero tanto. Meglio spendere qualche euro in più per alzare il massimale, possibilmente scegliendo il più alto che la propria compagnia offre.

Attenzione anche a chi pensa di essere già tutelato perché ha una polizza della casa con all’interno la garanzia danni a terzi. Molte compagnie infatti escludono la responsabilità legata alla proprietà di un animale, salvo che non venga sottoscritta una specifica clausola. Verifica se la tua polizza risulta già completa, altrimenti, se possiedi un animale, devi integrarla.

Attenzione anche alla definizione di terzi e di detentore temporaneo dell’animale, soprattutto per quanto riguarda il caso di lesioni personali. In generale sono considerati terzi tutti i soggetti diversi dall’assicurato, inteso in senso ampio, cioè il singolo individuo ed il suo nucleo famigliare. Di contro, tu e la tua famiglia non siete coperti dai danni che il vostro cane o il vostro gatto possono arrecarvi. Se vi aggrediscono e feriscono o se vi fanno cadere e dovete sostenere delle spese mediche, quelle non saranno rimborsate.

Alcune compagnie però in un certo senso derogano parzialmente a questo principio generale dandoti la possibilità di estendere la copertura alle lesioni fisiche subite dai figli dell’assicurato minori di 14 anni, sottoscrivendo una apposita clausola. Tra le varie offerte assicurative presenti sul mercato è meglio preferire quelle che offrono questa possibilità, almeno tuteli i tuoi bambini.

Ancora diversa è la situazione del detentore temporaneo dell’animale, che non è esattamente equiparato ad un terzo ed anzi ha una tutela ancora minore. Solitamente è previsto un massimale diverso per i danni fisici che dovesse subire. Attenzione quindi a “prestare” il proprio cane ad altre persone, fosse anche il proprio collaboratore domestico.

Per ultimo, e come sempre quando si parla di assicurazioni, attenzione a cosa risulta compreso in polizza e cosa invece è escluso.

Ad esempio verifica se

- ci sono limiti per i danni causati durante la partecipazione a concorsi di bellezza e mostre;

- sono comprese le spese per il percorso rieducativo del cane dopo un’aggressione;

- sono compresi i danni da interruzione o sospensione di attività.

Sembra un’ipotesi puramente teorica, ma può capitare che il tuo cane causi un danno che costringe qualcuno a chiudere la propria attività. Sicuramente quel qualcuno verrà a chiederti i danni, meglio allora optare per una polizza che risponda anche in questa situazione.

Assicurazione per cani e gatti: tutela legale

Per completare la protezione dai danni a terzi molte compagnie offrono la possibilità di inserire nell’assicurazione per cani e gatti la garanzia di tutela legale.

Si tratta di una somma messa a disposizione dell’assicurato per rimborsargli le spese legali, peritali, processuali e di indagine sostenute per fatti legati alla proprietà ed alla custodia del proprio animale.

Vengono compresi sia i danni causati che quelli subiti dall’animale, nonché la difesa nei procedimenti penali, quelli cioè in cui ci sono anche feriti o morti.

È sempre utile avere una struttura di professionisti che ti possa seguire passo passo quando devi far valere i tuoi diritti, è ancora meglio quando non ne devi neanche sostenere le spese.

Assicurazione per cani e gatti: spese veterinarie

Una volta tutelato dai danni che il tuo animale può causare a terzi, è bene tutelarsi anche per i danni alla salute che il tuo cane o gatto può avere.

Anche a loro infatti può capitare di infortunarsi, di farsi male, di ammalarsi, di dover sostenere esami clinici e visite, accertamenti sanitari e di doversi sottoporre a terapie per tornare in salute.

Sappiamo bene, ormai, che le spese veterinarie possono essere anche molto ingenti, dell’ordine di qualche migliaia di euro per gli interventi chirurgici più complessi dovuti ad una malattia con un lungo decorso clinico.

Sapere di avere un’assicurazione che ne risponde, permette a chi ha un cane o un gatto di recarsi serenamente dal proprio veterinario di fiducia, senza spaventarsi di quanto dovrà spendere.

Attenzione però. Non tutte le polizze sono uguali. La prima grossa differenza è che, mentre la maggior parte di esse rimborsa solo le spese sostenute a seguito di intervento chirurgico, solo poche compagnie rimborsano anche le altre spese veterinarie, quelle sostenute in assenza di interventi chirurgici, per intenderci.

Queste polizze danno quindi una copertura più ampia ed un’assistenza più completa a fronte di un premio non molto più alto.

Va da sé che, come per altri tipi di polizze, ci sono delle esclusioni comuni a tutte le compagnie.

In linea di principio si tratta di tutti quegli interventi non strettamente necessari, perché non dovuti ad infortunio o malattia. Penso ad esempio alla sterilizzazione, ai controlli di routine, alle vaccinazioni, agli interventi per finalità estetiche.

Meglio leggere bene il set informativo che il proprio agente deve consegnare PRIMA della sottoscrizione del contratto, per evitare spiacevoli discussioni nel momento del bisogno.

Attenzione anche ad eventuali vincoli in termini di strutture veterinarie convenzionate con le compagnie assicurative.

Se sei abituato a portare il tuo cane o il tuo gatto da un certo veterinario, di cui ti fidi ciecamente, ma quello non risulta convenzionato con la tua assicurazione, ti verrà applicato uno scoperto più alto, cioè otterrai meno soldi di rimborso rispetto a chi si serve di una clinica convenzionata.

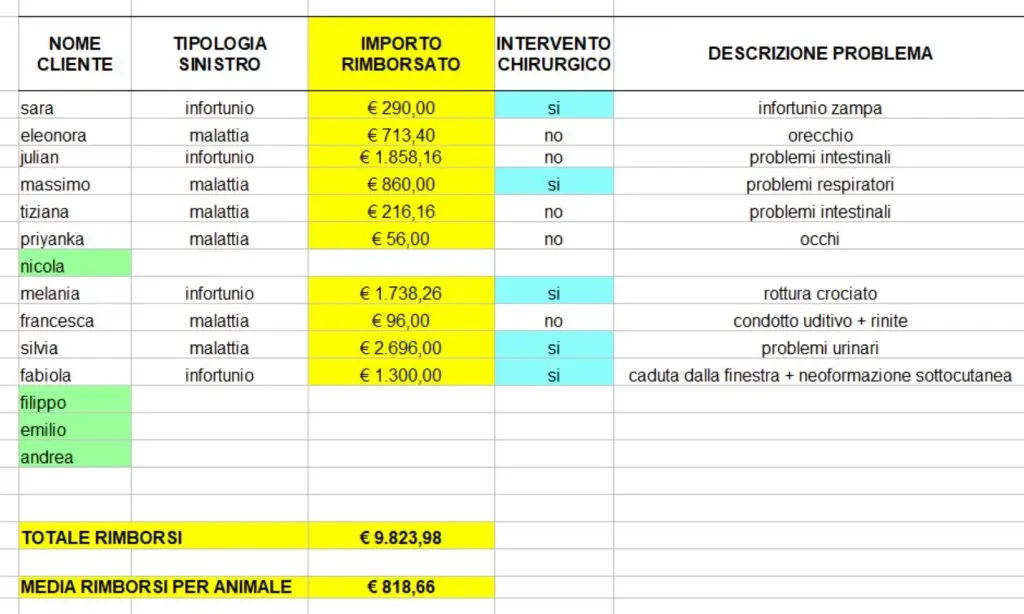

Spese veterinarie: i sinistri liquidati

Penso possa essere utile una tabella di riepilogo dei sinistri pagati ai miei clienti, relativi alle spese sanitarie. Trattasi di una casistica relativa a nuovi contratti sottoscritti a partire da luglio 2021.

Analizzando questi dati, possiamo fare le seguenti considerazioni:

- solo 4 clienti, su un totale di 14 clienti che hanno assicurato 12 animali tra cani e gatti, non hanno avuto bisogno di portare il loro animale dal veterinario e di richiedere un rimborso alla compagnia; dato che cambierà a breve e andrà a confermare l’elevata incidenza di sinistri, considerato che anche un altro assicurato sta facendo fare degli esami al proprio cane;

- il rimborso medio per ciascuna animale supera gli 800 €.

Se raffrontiamo il rimborso medio di 800 euro con il premio medio di 300-350 euro, ci rendiamo conto quanto sia importante avere una polizza assicurativa per questo tipo di rischio, soprattutto per i casi più gravi.

A conferma della convenienza di assicurarsi, basta osservare i rimborsi ottenuti dai 3 clienti più sfortunati:

- Silvia 2.696 euro,

- Julian 1.858,16 euro,

- Melania 1.738,26 euro.