Welfare aziendale e assicurazioni sanitarie, un binomio che contribuisce ad aumentare la produttività di un’impresa grazie alla creazione di un clima aziendale positivo legato al benessere delle persone, a partire dalla loro salute.

Il welfare aziendale è normato dall’art. 51 del TUIR ed è uno strumento che va ad integrare le politiche retributive e di incentivazione del personale e permette di mettere a disposizione dei dipendenti servizi al posto di aumenti di stipendio, con conseguente risparmio, in termini fiscali, sia per il dipendente che per l’impresa.

Si definisce welfare aziendale l’insieme di prestazioni, opere e servizi, corrisposti al dipendente in natura o sotto forma di rimborso spese, aventi finalità di rilevanza sociale.

Mettere in condizione il dipendente di acquistare autonomamente gli stessi servizi, opere e prestazioni, per l’azienda vorrebbe dire sobbarcarsi un costo nettamente superiore, in termini di costo del lavoro, rispetto a quello che sostiene attuando un piano di welfare aziendale, senza risucire a dare gli stessi vantaggi alle persone, in termini di valore d’acquisto e di benessere personale.

Le assicurazioni sanitarie nei piani di welfare aziendale

Conoscere i criteri con cui va costruito un piano di welfare aziendale è importante anche per il consulente assicurativo, perché nei piani di welfare aziendale possono essere inserite anche tutte quelle soluzioni assicurative che hanno una valenza sociale, così come richiesto dalle norme che regolamentano il welfare aziendale.

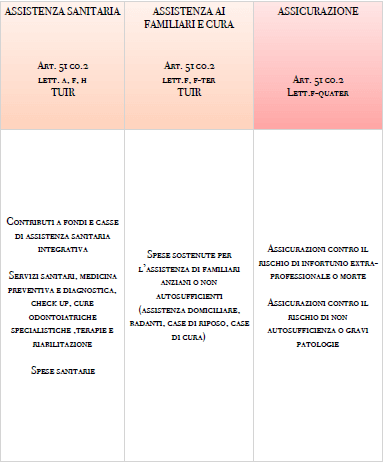

Contributi e premi contro il rischio di non autosufficienza o gravi patologie (art. 51, comma 2, letterra f-quater del TUIR) – Non concorrono a formare reddito «i contributi e i premi versati dal datore di lavoro a favore della generalità dei dipendenti o di categorie di dipendenti per prestazioni, anche in forma assicurativa, aventi per oggetto il rischio di non autosufficienza nel compimento degli atti della vita quotidiana, (…) o aventi per oggetto il rischio di gravi patologie»

Tra le soluzioni di tipo assicurativo che possono essere inserite in un piano di welfare aziendale, oltre alla previdenza complementare, ci sono le polizze contro il rischio infortuni e il rischio morte (TCM), le polizze contro il rischio di perdere l’autosufficienza (Long Term Care o LTC) e le polizze contro l’insorgenza di una malattia grave (Dread Disease).

Welfare aziendale e sanità privata di tipo mutualistico

Tra le soluzioni di tipo assicurativo che possono essere inserite nei piani di welfare aziendale non sono previste le polizze sanitarie perché la loro natura è in contrasto con il requisito di utilità sociale richiesto dal legislatore per i servizi che possono essere inseriti nei piani di welfare.

Tale requisito è invece pienamente assolto da fondi e casse di assistenza sanitaria, tra cui rientrano le mutue sanitarie private, basate, appunto, sul principio di mutualità.

Contributi di assistenza sanitaria integrativa (art. 51, comma 2, letterra a del TUIR) – Non concorrono a formare reddito “i contributi di assistenza sanitaria versati dal datore di lavoro o dal lavoratore ad enti o casse aventi esclusivamente fine assistenziale in conformità a disposizioni di contratto o di accordo o di regolamento aziendale (…) per un importo non superiore complessivamente ad Euro 3.615, 20”

Nel caso di assistenza sanitaria, oltre al versamento dell’importo che si è scelto di destinare alla stessa, la normativa prevede un ulteriore contributo di solidarietà, pari al 10% dell’importo destinato alla cassa sanitaria, da considerarsi esclusivamente come integrazione del patrimonio netto dell’ente.

Volendo andare più a fondo sulle differenze tra mutua privata e polizza sanitaria, la differenza più importante è proprio nell’assenza di scopo di lucro delle mutue sanitarie, che hanno finalità assistenziale e operano sulla base dei principi mutualistici individuati dalla Legge 3818/1886, mentre le polizze sanitarie sono strumenti di tutela emessi dalle compagnie di assicurazione, che sono imprese aventi scopo di lucro.

La seconda differenza, altrettanto importante, è che nella mutua sanitaria non si parla di assicurati ma di soci e che la qualifica di socio decade solo per volontà del socio stesso. Pertanto la tutela è a vita e non dipende dallo stato di salute del socio, come accade per le polizze sanitarie, in cui la compagnia può decidere di recedere dal contratto per eccessiva sinistrosità dell’assicurato o per il sopraggiungere di condizioni di salute che aggravano il rischio.

Mi complimento per la cura professionale con cui sono stati eseguiti i singoli aricoli.

Sono chiari e facilmente comprensibili.

Grazie Giancarlo per apprezzare il nostro modo di fare divulgazione in tema di rischi e assicurazioni e di fornire indicazioni che possano tornare utili alle persone che si trovano a valutare le varie tipologie di soluzioni.

Ciao Luisa, grazie per il testo chiaro, ho un solo dubbio.

Io non sono riuscito a trovare da nessuna parte il riferimento alla polizza TCM o Infortuni Extraprofessionali.

Ma nel testo 51 tuir, comma 2 f quater), c’è rifermento solo a coperture LTC e Dread Disease.

Grazie della disponibilità e saluti,

Francesco

Buonasera Francesco,

grazie per la precisazione. Confermo che l’art. 51 del TUIR, comma 2 f-quater prevede che solo le polizze LTC e Dread Disease non costituiscono reddito imponibile per il dipendente, quando sono inserite in un piano di welfare aziendale. Tuttavia questo non preclude l’inserimento anche di altre polizze come TCM e infortuni extraprofessionali. Come fringe benefit sono esentasse se il premio è inferiore ai 258 euro.

Luisa

Ciao, sono un vostro sostenitore.

Vi seguo spesso e volentieri.

Ho scritto un post su Linkedin.

Vorrei porvi una domanda.

In una SAS in cui è presente l’amministratore ed il socio, il socio può usufruire del welfare o, considerato il fatto che non sia un dipendente, non può usufruire dei fringe benefit?

Buonasera Grabriele e grazie per apprezzare i nostri contenuti.

In merito alla domanda posta, come ha risposto su Linkedin dall’avv. Riccardo Zanon, esperto di welfare aziendale, a cui abbiamo chiesto un parere, il socio che riceva, quale compenso, esclusivamente la ripartizione degli utili a fine anno, senza avere anche un ruolo operativo regolarmente retribuito, non può usufruire del piano di welfare aziendale.

Riguardo all’ultimo paragrafo, va precisato che esistono anche polizze sanitarie che garantiscono il rinnovo a vita intera (salvo disdetta del solo contraente), senza possibilità di recesso per la compagnia e con aumenti di premio predeterminati in base all’età e non ai sinistri (ad esempio presso una compagnia da me rappresentata).

Grazie Marco! Esistono anche polizze sanitarie che includono le malattie pregresse? Se sì, a quali condizioni? Grazie!

Esistono polizze sanitarie COLLETTIVE che, (con un numero minimo di assicurati) possono garantire anche le malattie pregresse, a condizioni oggetto di specifica trattativa.

Esiste inoltre la possibilità di costituire (a costi irrisori) una cassa sanitaria aziendale come contraente delle polizze, consentendo così la detassazione dei premi

Buongiorno,

il premio per la polizza assicurativa che copre infortuni extraprofessionali, non inserita in un piano di welfare aziendale o accordi collettivi, è deducibile al 100% dal reddito dell’impresa?

Grazie

Buonasera Penelope,

ho girato il suo quesito a Fabio Ferrari, uno dei nostri autori, il quale ci dice che i premi assicurativi sono deducibili dal reddito d’impresa soltanto se sono sostenuti per finalità di tutela del patrimonio o per la copertura di rischi inerente all’attività dell’impresa.

Quindi, nel caso specifico delle polizze assicurative contro gli infortuni extraprofessionali, la deducibilità è prevista dal TUIR che ne dispone la deducibilità dal reddito d’impresa SUBORDINATA alla condizione che la polizza sia stipulata a favore dei dipendenti e sia prevista da un contratto collettivo, da un accordo, regolamento o da un piano welfare.

La ringrazio. Un ultimo chiarimento: ad esempio, nel caso di un CCNL che obbliga ad erogare una quota in welfare aziendale di €200,00 annui per dipendente, l’azienda può alternativamente erogare un servizio pari a quel valore (come l’assicurazione extraprofessionale)?

Oppure vi è l’obbligo di far scegliere ai dipendenti di quali servizi usufruire con quella quota di €200,00?

Grazie mille

Su questo non sono in grado di risponderle, mi dispiace.

Le consiglio di rivolgersi a un consulente specializzato in welfare aziendale, come l’avv. Riccardo Zanon, ad esempio.