Imprenditorialità dell’intermediario assicurativo

L’intermediario assicurativo come imprenditore

Catastrofi naturali e disastri ambientali: la missione dell’intermediario è assicurare bene i propri clienti

Il risk management è un investimento per la sopravvivenza e il successo delle aziende

Come promuovere l’attività di Intermediario Assicurativo per acquisire autorevolezza e fiducia

L’agenzia dell’intermediario: tavola rotonda GALF

Che tipo di intermediario sei? Le vostre risposte

Il consulente persuasivo, intervista a Luigi Predebon

Che tipo di intermediario assicurativo sei e vuoi essere

Accrescere la percezione del rischio partendo dagli obiettivi del cliente

CHI SIAMO E COSA POSSIAMO FARE PER TE

La nostra formazione

LA NOSTRA FORMAZIONE

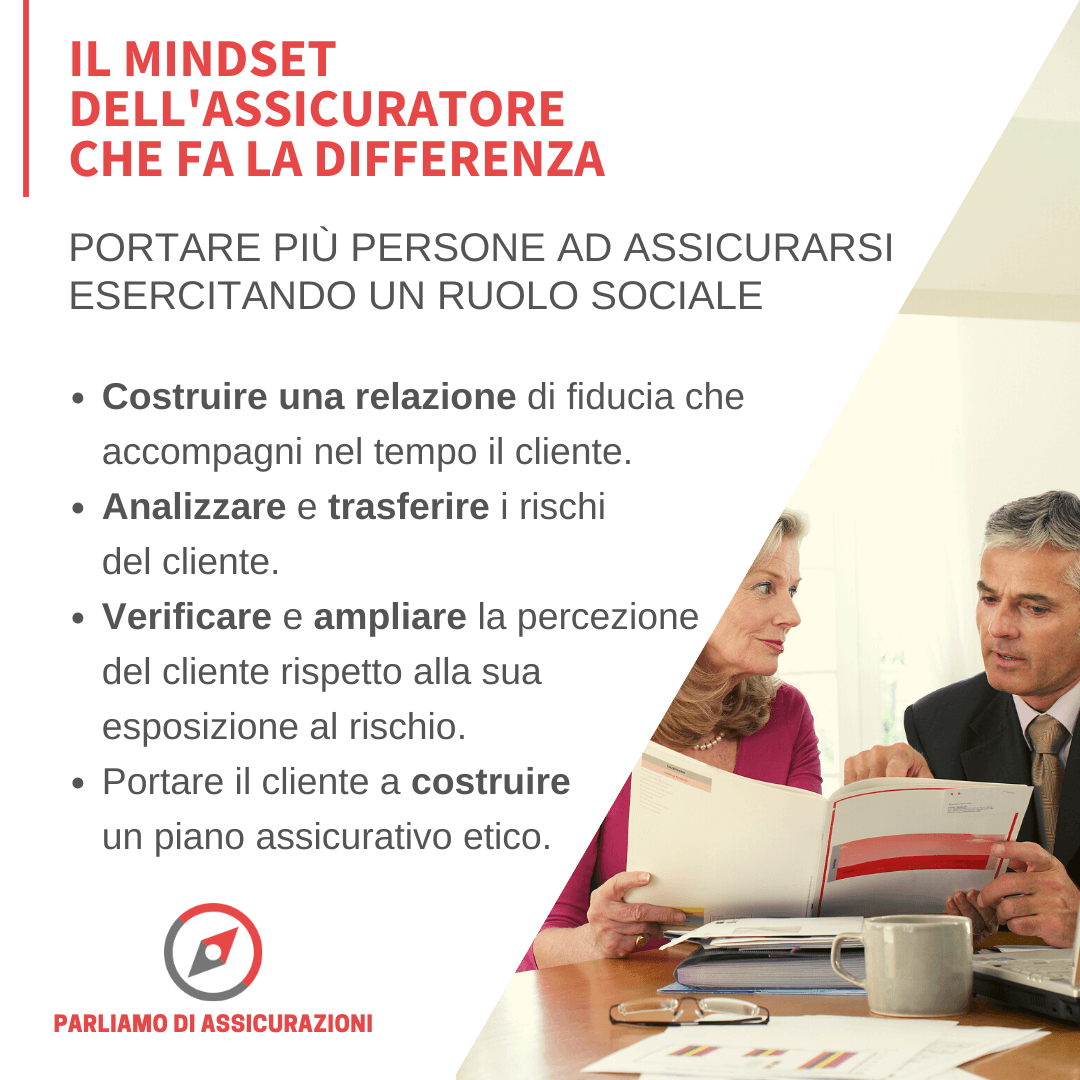

Obiettivo economico e ruolo sociale dell'assicuratore possono coesistere e possono convergere in un unico obiettivo. Perché ciò sia possibile l'intermediario assicurativo deve sentirsi e diventare un partner della sicurezza economica del cliente, abbandonando il mindset da venditore di polizze che lo ha contraddistinto fino ad oggi e acquisendo un mindest che gli permetta di fare la differenza nella vita delle persone.

Chi siamo

CHI SIAMO E COSA FACCIAMO

Profondamente convinte dell’utilità sociale delle assicurazioni e dell’importanza del ruolo sociale degli assicuratori, promuoviamo un modo di essere assicuratore consapevole del proprio ruolo sociale, capace di creare cultura assicurativa, in grado di rendere i propri clienti consapevoli dei loro rischi e di aiutarli a costruire un piano assicurativo adeguato alle loro esigenze, etico ed economicamente sostenibile nel tempo.

I nostri servizi

I NOSTRI SERVIZI

Obiettivo di una strategia di content marketing è costruire una relazione professionale basata sulla fiducia, che duri nel tempo, con le persone che hanno un problema che noi siamo in grado di risolvere. Per riuscirci dobbiamo parlare ai nostri potenziali clienti dei loro problemi, fornire loro informazioni utili a comprenderne i vari aspetti, per poi guidarli verso la soluzione che noi siamo in grado di offrire, facendone percepire il valore.Le assicurazioni sono strumenti di pianificazione finanziaria per famiglie e imprese. Compito dell'assicuratore è rendere consapevoli le persone della loro esposizione al rischio e aiutarle a costruire piani assicurativi adeguati alle loro reali esigenze ed economicamente sostenibili nel tempo. Per riuscirci devono acquisire un mindset che permetta loro di fare la differenza nella vita di persone e imprese. Il nostro obiettivo è aiutare gli assicuratori a riappropriarsi del loro ruolo sociale e a diventare partner della sicurezza economica di ogni loro cliente.